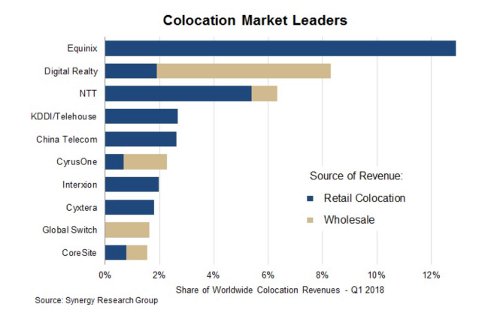

Equinix, Digital Realty y NTT dominan el mercado colocation. Así lo recogen los datos correspondientes al primer trimestre facilitado por Synergy Research Group. De acuerdo con la consultora, este trío de ases lidera el negocio ayudados, en parte, por las numerosas adquisiciones que han realizado. En conjunto, los tres controlan actualmente casi el 28% del mercado mundial y todos han aumentado su cuota de mercado en los últimos cuatro trimestres. Equinix y Digital Realty han crecido a tasas muy superiores a la industria en general, debido a una combinación de crecimiento orgánico y grandes acuerdos de fusiones y compras que se han cerrado en el último año.

El líder del mercado es Equinix, que tenía una participación del 13% en el primer trimestre de año. Posteriormente, dos adquisiciones más le ayudaron a impulsar aún más su posición en el segundo trimestre. Los competidores más cercanos a los tres grandes son KDDI / Telehouse y China Telecom, quienes tienen una cuota del 3%, seguidos por un grupo de operadores que cada uno posee una porción del 2%: CyrusOne, Interxion, Cyxtera, Global Switch y Coresite.

En los dos segmentos principales del mercado, Equinix tenía una participación del 17% en la colocación minorista, mientras que Digital Realty tenía una participación del 28% en el segmento mayorista. Los datos del primer trimestre, que cubren la colocación al por mayor y al por menor, muestran que el mercado continúa expandiéndose de manera constante en todas las regiones, con APAC y América Latina teniendo las tasas de crecimiento más altas.

Cuando se miden en monedas locales, los principales países con las mayores tasas de crecimiento se encuentran en la región APAC: China, Hong Kong, Australia, Japón y Singapur. En las principales regiones, Equinix fue líder en EMEA y América Latina, ocupó el segundo lugar en América del Norte y el tercero en APAC. Digital Realty fue el líder en Norteamérica y NTT el líder en APAC.

«Cuando se trata de operar centros de datos y servicios de colocación, la escala y el alcance geográfico son importantes», dijo John Dinsdale, analista jefe y director de investigación de Synergy Research Group. «Las empresas están dirigiendo sus operaciones de centro de datos a instalaciones de colocación y están impulsando también más cargas de trabajo a la cloud pública, donde los proveedores de servicios en la nube emplean muchas instalaciones de colocación. Satisfacer las necesidades de esas empresas y proveedores de la nube a menudo requiere una huella grande y ampliamente distribuida del centro de datos. Para ayudar a alcanzar esa escala, debe haber una inversión constante en los data center existentes, además de lo que hemos visto 42.000 millones de dólares en acuerdos de fusiones y adquisiciones de centro de datos en los últimos 36 meses, con Equinix o Digital Realty representando solo la mitad del total. Hay buenas razones por las cuales esos dos son los principales jugadores en el mercado colocation».